Términos y Condiciones Generales de Servicios Financieros

Bienvenido a [www.effionecredit.com]. Al acceder a nuestros servicios, usted acepta los presentes términos que rigen la relación contractual entre el cliente y la institución.

Definiciones Clave

Para facilitar la lectura, definimos los siguientes conceptos:

- Tasa Activa: Interés que el cliente paga a la entidad por los préstamos o créditos recibidos.

- Tasa Pasiva: Interés que la entidad paga al cliente por depósitos o inversiones.

- Participación Financiera: El derecho del cliente a participar en rendimientos de productos específicos de inversión o carteras gestionadas.

Portafolio de Productos de Crédito

La entidad ofrece diversas modalidades de financiamiento sujetas a evaluación crediticia:

A. Créditos de Consumo y Personales

- Préstamos Personales: Destinados a fines generales con plazos y tasas fijas o variables.

- Primer Crédito: Programa diseñado para personas sin historial crediticio previo, con condiciones específicas de acompañamiento.

- Línea de Crédito: Cupo rotativo disponible para uso discrecional del cliente según su capacidad de pago.

B. Soluciones Especializadas y Pymes

- Préstamos Pymes: Financiamiento diseñado para el crecimiento operativo, adquisición de maquinaria o capital de trabajo de pequeñas y medianas empresas.

- Leasing Financiero: Arrendamiento con opción de compra de activos fijos, donde el cliente ejerce el uso y goce del bien.

- Factoring: Adelanto de liquidez mediante el descuento de facturas comerciales por cobrar.

C. Crédito Hipotecario

- Financiamiento a largo plazo garantizado por una hipoteca sobre un bien inmueble, sujeto a tasación pericial y seguros obligatorios.

Operaciones de Divisas

La entidad ofrece el servicio de Cambio de Divisas bajo las siguientes condiciones:

- La tasa de cambio será la vigente al momento exacto de la transacción.

- El cliente debe cumplir con las normativas de prevención de lavado de activos y origen de fondos.

Tasas, Comisiones y Gastos

- Variabilidad: Las tasas (Activa y Pasiva) pueden variar según las condiciones del mercado y las políticas de riesgo, previo aviso al cliente según la ley.

- Gastos de Terceros: El cliente asumirá gastos notariales, impuestos de timbre, tasaciones y primas de seguros vinculados a los préstamos.

- Mora: El incumplimiento en los pagos generará intereses moratorios y comisiones por gestión de cobro.

Obligaciones del Cliente

- Veracidad: Proveer información real y actualizada para la evaluación de riesgos.

- Uso de Fondos: Los fondos deben utilizarse para actividades lícitas y acordes al destino declarado en la solicitud.

- Actualización: Notificar cambios en domicilio, estado civil o situación financiera que afecten la garantía del crédito.

Canales Digitales y Seguridad

El uso de la banca en línea y aplicaciones móviles implica la responsabilidad del cliente sobre el resguardo de sus credenciales. La entidad nunca solicitará claves secretas por correo electrónico o llamadas telefónicas.

Terminación y Cancelación Anticipada

El cliente tiene derecho a la cancelación anticipada de sus préstamos, sujeto a las condiciones de prepago establecidas en el contrato específico de cada producto.

Nota Legal: Este documento es un modelo genérico. Los detalles específicos de cada producto (como el Costo Anual Total – CAT) se detallarán en la «Hoja de Resumen» que acompaña a cada contrato individual.

Cláusulas Específicas: Leasing y Factoring

A. Sección de Leasing Financiero (Arrendamiento con Opción de Compra)

En esta modalidad, [Effionecredit.com] (Arrendador) adquiere un bien para el uso y goce del Cliente (Arrendatario) bajo las siguientes condiciones:

- Propiedad del Bien: El activo objeto del contrato es propiedad de la entidad financiera durante toda la vigencia del contrato. El cliente tiene la posesión y el uso, pero no la titularidad jurídica.

- Mantenimiento y Seguros: Es responsabilidad exclusiva del cliente mantener el bien en perfecto estado operativo y contratar seguros de cobertura total (daños, robo, responsabilidad civil) endosados a favor de la entidad.

- Opción de Compra: Al finalizar el plazo pactado y habiendo cumplido con todos los cánones de arrendamiento, el cliente tendrá el derecho de adquirir la propiedad del bien mediante el pago del Valor Residual estipulado.

- Responsabilidad por Uso: El cliente asume toda responsabilidad civil o penal derivada del uso, tenencia o explotación del bien, liberando de toda carga a la entidad financiera.

B. Sección de Factoring (Descuento de Facturas)

Este servicio permite al cliente obtener liquidez inmediata mediante la cesión de sus cuentas por cobrar:

- Cesión de Derechos: El cliente (Cedente) cede a la entidad (Factor) los derechos de crédito contenidos en facturas comerciales vigentes y aceptadas por sus deudores.

- Veracidad y Existencia: El cliente garantiza que las facturas son reales, que provienen de una venta de bienes o servicios efectivamente prestados y que están libres de cualquier gravamen o disputa comercial.

- Modalidad de Recurso: * Con Recurso: Si el deudor de la factura no paga al vencimiento, el cliente queda obligado a devolver el capital avanzado más los intereses y comisiones.

- Sin Recurso: La entidad asume el riesgo de insolvencia del deudor (previa calificación de riesgo y bajo condiciones específicas).

- Notificación al Deudor: El cliente autoriza a la entidad a notificar legalmente al deudor de la factura para que el pago sea redirigido directamente a las cuentas de la entidad financiera.

Comparativa de Impacto en Tasas

Para que el cliente entienda la estructura de costos en estos productos:

Producto Base de Tasa Factor de Costo Adicional Leasing Tasa Activa Gastos de matriculación, seguros y valor residual. Factoring Tasa de Descuento Comisión de cobranza y análisis de riesgo del deudor. Cláusulas de Garantías, Colaterales y Líneas de Crédito

Régimen de Garantías (Colaterales)

Para el respaldo de los Préstamos PYME, Hipotecarios y Personales de alto monto, el Cliente se obliga a constituir las siguientes garantías a favor de la Entidad:

- Garantía Hipotecaria: Afectación de bienes inmuebles (locales comerciales, bodegas o viviendas). El Cliente no podrá vender, gravar o modificar el inmueble sin autorización previa de la Entidad.

- Garantía Prendaria (Mobiliaria): Afectación de maquinaria, inventarios o vehículos. El Cliente mantiene la posesión, pero la titularidad de la garantía queda registrada a favor de la Entidad.

- Garantía Líquida (Pignoración): Bloqueo de fondos en certificados de depósito o cuentas de ahorro como respaldo directo del crédito.

- Fianza Solidaria: En el caso de PYMES, los socios principales podrán actuar como fiadores solidarios, respondiendo con su patrimonio personal por las obligaciones de la empresa.

Condiciones de la Línea de Crédito Rotativa

A diferencia de un préstamo simple, la Línea de Crédito se rige bajo estas normas de disponibilidad:

- Carácter Revolvente: A medida que el Cliente amortiza el capital utilizado, dicho cupo vuelve a estar disponible para nuevos desembolsos durante la vigencia del contrato.

- Facultad de Suspensión: La Entidad se reserva el derecho de suspender la disponibilidad de la línea si detecta un deterioro en la capacidad de pago del Cliente o un cambio adverso en su sector económico.

- Comisión por Disponibilidad: Se podrá pactar una comisión sobre el saldo no utilizado de la línea, en concepto de reserva de capital.

Ejecución de Garantías y Aceleración de Plazos

En caso de incumplimiento (mora superior a [2] días o quiebra técnica), la Entidad podrá:

- Declarar de Plazo Vencido todas las obligaciones vigentes (hacer exigible el total de la deuda de inmediato).

- Iniciar el proceso de Ejecución Judicial o Extrajudicial de las garantías hipotecarias o prendarias.

- Aplicar la Compensación de Saldos: utilizar fondos que el Cliente tenga en otras cuentas de la misma entidad para cubrir las cuotas vencidas.

Resumen de Aplicación por Producto

Producto Tipo de Garantía Común Nivel de Riesgo Préstamo PYME Hipoteca Industrial / Fianza de Socios Medio – Alto Préstamo Hipotecario Hipoteca sobre el inmueble financiado Bajo Línea de Crédito Pignoración de facturas o activos corrientes Variable Préstamo Personal Firma/Pagaré o Garantía Líquida Medio

FACTORING

Factoring (o factoraje) es una herramienta de financiamiento mediante la cual una empresa vende sus cuentas por cobrar (facturas vigentes) a una entidad financiera o «factor».

En lugar de esperar 30, 60 o 90 días para que un cliente pague, la empresa recibe el dinero en efectivo de manera casi inmediata, a cambio de un pequeño descuento o comisión que se queda la entidad financiera.

Cobro al vencimiento: Cuando llega la fecha de pago, el cliente paga la factura directamente a la entidad de factoring

Notificación al deudor

Es fundamental notificar al cliente (el deudor) que su factura ha sido cedida. A partir de esa notificación, el deudor tiene la obligación legal de pagarle al «factor» y no a la empresa original.

Existencia de una factura válida

La factura debe ser real, provenir de una venta de bienes o servicios ya entregados y no debe estar vencida al momento de la cesión. es indispensable que sea una factura electrónica con capacidad de ser transferida legalmente.

Factoring sin recurso: La entidad financiera asume el riesgo si el cliente no paga. Es más caro, pero protege totalmente a la empresa.

Factoring con recurso: Si el cliente no paga, la entidad financiera le reclama el dinero de vuelta a la empresa que cedió la factura.

Cálculo del Descuento Financiero:

Se aplica la tasa sobre el valor nominal por el tiempo que falta para el vencimiento.

100,000 \times 3.14\% = 3,140.00 Ejemplo

Nota importante: En el factoring «con recurso», si el deudor no paga al finalizar la fecha de credito de la factura, la entidad financiera te solicitará la devolución de la totalidad completos, ya que tú sigues siendo el responsable final de la deuda.

Estructura de Liquidación

Cuando entregas una factura al «factor», el cálculo se realiza restando los intereses y las comisiones del valor total.

Responsabilidad: Si la operación es «con recurso», tú sigues siendo el responsable si el deudor no paga al finalizar. Si es «sin recurso», la entidad financiera asume la pérdida.

Mora: Si el cliente se pasa del día establecido de pago de la factura, la entidad de factoring empezará a cobrar intereses moratorios adicionales de 5% mensual sobre el monto capital.

| Días de Retraso | Cargo Sugerido | Razón Técnica |

| 1 a 3 días | Gracia | Fidelización del cliente (opcional). |

| 4 a 15 días | 5% sobre la cuota | Cubre gastos de llamadas y recordatorios. |

| 16 a 30 días | 10% sobre la cuota | Compensación por falta de liquidez del capital. |

| +31 días | Interés Moratorio | Se aplica la tasa mensual (2.95%) sobre el saldo vencido. |

Cesión y Notificación

Este es el paso legal más importante para que el proceso sea válido:

- Cesión: Firmas un contrato donde traspasas los derechos de cobro de la factura a la entidad financiera.

- Notificación al Deudor: Se debe enviar una comunicación formal al cliente informándole que, a partir de esa fecha, el pago debe realizarse únicamente a la cuenta del factor.

- Nota: Si el cliente te paga a ti por error después de haber sido notificado, la deuda con el factor sigue vigente legalmente.

Verificación y Anticipo de Fondos

La entidad financiera contacta al deudor para confirmar que recibió la mercancía o servicio a satisfacción y que la factura es correcta. Una vez verificado:

- El factor deposita en tu cuenta el valor de la factura menos la tasa de descuento y las comisiones.

- Generalmente, el desembolso ocurre en 24 a 48 horas.

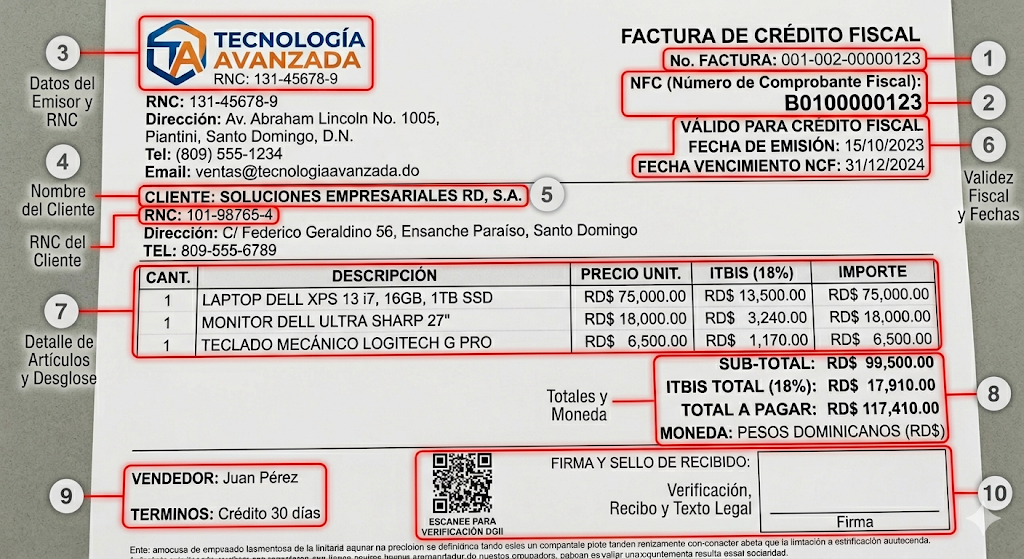

Caracteristicas Admitidad de una factura Comercial

Datos Completos del Emisor (Quien Vende): Razón social (Tecnología Avanzada Dominicana, S.R.L.), dirección física, teléfonos y correo electrónico. Identifica legalmente al vendedor.

- RNC del Emisor: El número único de registro tributario que la Dirección General de Impuestos Internos (DGII) asigna a la empresa que vende. Es obligatorio y debe ser visible.

- Tipo de Documento y NCF: Aquí se define qué es este documento. En este caso, «FACTURA DE CRÉDITO FISCAL» y el NFC (Número de Comprobante Fiscal), que es la secuencia alfanumérica única (ej: B0100000123) que la empresa solicita para facturar.

- Fechas Clave y Validez:

- «VÁLIDO PARA CRÉDITO FISCAL»: Indica el propósito legal.

- FECHA DE EMISIÓN: El día de la venta.

- FECHA VENCIMIENTO NCF: Importante control fiscal; indica hasta cuándo ese número específico es válido para ser usado.

- Datos del Cliente (Quien Compra): Crucial para el crédito fiscal. Incluye el nombre o razón social de la empresa cliente y, fundamentalmente, su propio RNC del Cliente. Sin este RNC, el cliente no puede deducir esta factura.

- Cuerpo del Detalle (La Tabla): La sección donde se describe qué se vendió.

- CANT. (Cantidad).

- DESCRIPCIÓN: Detalle claro del producto o servicio.

- PRECIO UNIT. (Precio por unidad).

- ITBIS (o IVA/Impuesto): El monto exacto del impuesto aplicado a ese artículo específico.

- IMPORTE: El total de esa línea (Cantidad x Precio Unit).

- Resumen Financiero (Totales):

- SUB-TOTAL: La suma de todos los importes antes de impuestos.

- ITBIS TOTAL (18%): La suma de todo el impuesto cobrado.

- TOTAL A PAGAR: La suma del Sub-Total y el ITBIS Total. Es el monto final que paga el cliente.

- Información de Cierre (Vendedor y Moneda): Detalles adicionales como quién realizó la venta («VENDEDOR: Juan Pérez») y la «MONEDA» oficial de la transacción.

- Código QR de Verificación: Una herramienta moderna y esencial. Permite a cualquier persona o fiscalizador escanearlo para verificar instantáneamente si la factura está registrada y es auténtica en la base de datos de la administración tributaria.

- Términos, Firma y Legal:

- TÉRMINOS: Las condiciones de pago (ej: Crédito 30 días).

- FIRMA Y SELLO DE RECIBIDO: Un espacio físico para que el cliente firme al recibir la factura, validando el documento físico.

- Texto Legal de Pie de Página: Un recordatorio legal estándar sobre la validez del documento y su propósito fiscal.